Аналитика: В перспективе IV квартала курс доллара может достичь диапазона 84-86 руб.

11.11.2025 \ Аналитика

На 11 ноября объявленный ЦБ курс USD/RUB составляет 81,01. За неделю с 4 ноября курс USD подрос на скромные 0,15%. На OTC торги ведутся на отметке 81,3 – курс лег в «дрейф», в настоящее время все колебания ведутся около средней, которая располагается на отметке 81,05. На прошлой неделе ЦБ представил комментарий к среднесрочному прогнозу, а также резюме обсуждения ключевой ставки. В комментарии Банк России обратил внимание на следующие изменения по сравнению с предыдущим прогнозом:

Касаемо инфляции на прошлой неделе мы увидели данные от Росстата по ценовой ситуации за период с 28 октября по 5 ноября. Рост ИПЦ составил 0,11%, рост цен с начала ноября месяца составил 0,06% (1,43% в ноябре прошлого года), а в годовом выражении рост цен вновь опустился ниже 8%, составив 7,89%.

Довольно заметное улучшение ситуации наблюдается в ценах на бензин, которые практически продемонстрировали нулевые темпы роста за последнюю неделю октября – начало ноября: 0,04% vs. 0,39% неделей ранее. По всей видимости, начали сказываться меры по запрету на экспорт бензина, которые, напомним, будут действовать до 31.12. На Санкт-Петербургской Международной Товарно-сырьевой бирже композитный индекс первичного рынка цен светлых нефтепродуктов с середины октября начал снижаться примерно с середины октября.

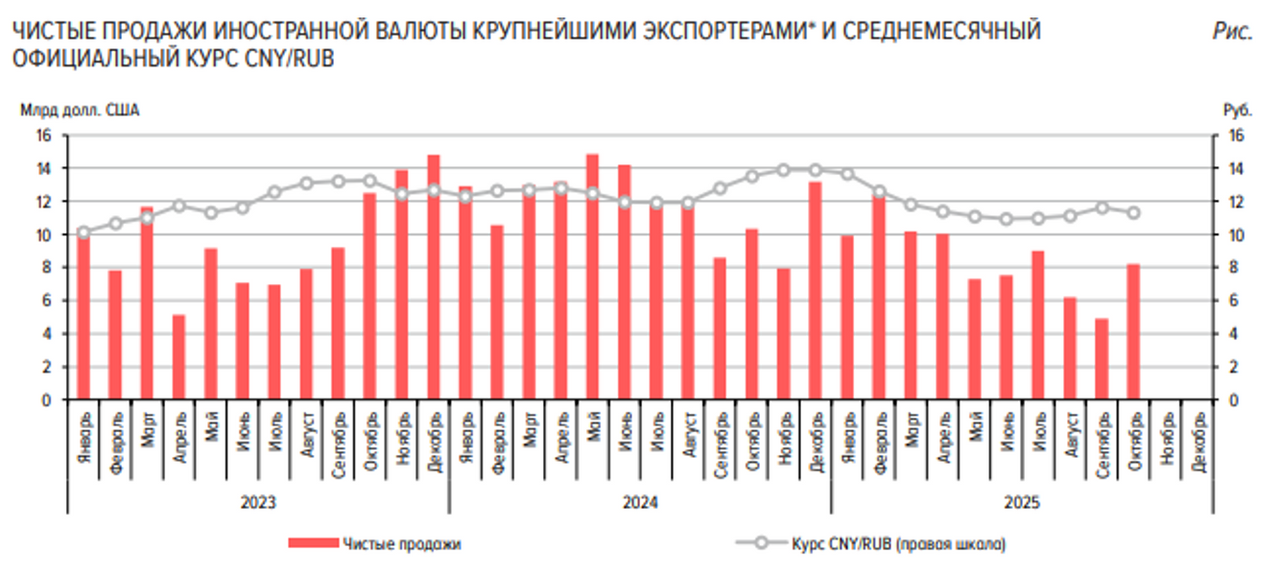

Снижение наблюдается и в биржевом индексе на 95-ый бензин, однако тут движение вниз началось чуть позже – с 27.10. В годовом же выражении мы по-прежнему наблюдаем достаточно сильный рост цены более, чем на 14,7%. Это отмечает и ЦБ в своём материале «Резюме обсуждения ключевой ставки» (далее Резюме): высокими темпами росли цены на нефтепродукты из‑за временного снижения предложения и сезонного роста спроса в летние месяцы. Для стабилизации ситуации Правительство Российской Федерации приняло меры по ограничению экспорта и наращиванию предложения на внутреннем рынке. В Резюме Банк России также отметил, что с прошлого заседания появились новые проинфляционные факторы. Эти факторы могут временно усилить инфляционное давление. Среди них – повышение НДС с 20 до 22% в 2026 году, более высокая индексация коммунальных тарифов в ближайшие годы, изменение порядка расчета утилизационного сбора для импортных автомобилей и ситуация на рынке моторного топлива. Обратим также внимание, что с 01.09.2026 г. планируется ввод т.н. технологического утильсбора, который вначале распространится на импорт ноутбуков, смартфонов и светотехники, после чего будет расширен на компоненты и модули. По нашему мнению, это создает ещё один проинфляционный фактор. Касаемо же курса рубля, в Резюме Банк России написал, что укрепление рубля с начала года в основном уже отразилось в ценах. Было отмечено, что компании в свои бизнес-планы закладывают более слабый курс, чем его текущие уровни. Поэтому при отсутствии значимых внешних шоков динамика курса не должна создавать существенных рисков для инфляции в ближайшие месяцы. Комментируя ситуацию, которая сложилась на валютном рынке в октябре в своём свежем Обзоре рисков финансовых рынков, регулятор заметил, что в октябре рубль оставался стабильным относительно основных иностранных валют, изменяясь в пределах диапазона колебаний, наблюдавшегося последние полгода. Стабильности рубля способствовал рост объема продаж со стороны экспортеров и сохранение спроса на валюту на стабильном уровне. Продажи со стороны экспортеров выросли на 68% м/м относительно предыдущего месяца, до 8,2 млрд долл. США, однако остались на уровне средних значений за 2025 г. (-4% к среднему значению). Нетто-покупки валюты физическими лицами на биржевом и внебиржевом рынках существенно выросли относительно предыдущего месяца и составили 158,6 млрд руб. (прим. это максимальный объем с мая 2024 г.), что обусловлено разовыми факторами. Накопленный объем покупок с начала года составил 918 млрд руб. (в 1,2 раза меньше, чем за аналогичный период 2024 г.). Спрос на валюту со стороны юридических лиц (без учета банков) в октябре увеличился по сравнению с сентябрем с 2,8 трлн до 3,0 трлн рублей.

Касаемо ситуации с торговым балансом: 01.11 Минэкономразвития сообщил, что средняя цена на нефть марки Uralsсоставила в октябре $53,68/б vs. $56,82/б в сентябре. За октябрь бюджет получил 888,6 млрд. руб. НГД, соответственно, за 10 месяцев доходы бюджета от продажи энергоносителей составили почти 7,5 трлн. руб. До выполнения плана за оставшиеся 2 месяца осталось заработать порядка 800 млрд. руб. – цель вполне достижима, учитывая, что мировые цены на нефть продолжают оставаться в пределах $60-70/б. Риски, безусловно, представляют санкции, расширяющие спрэды на российские сорта. Минфин, тем временем, отрапортовал, что

Таким образом, совокупный объем средств от продажи ранее приобретенных иностранной валюты и золота составит 2,7 млрд руб. Операции будут проводиться в период с 10 ноября 2025 года по 4 декабря 2025 года, соответственно, ежедневный объем продажи иностранной валюты и золота составит в эквиваленте 0,1 млрд руб. Как следствие, чистые продажи валюты Минфин+ЦБ с 10.11 по 04.12 составят 9 млрд. руб. в день vs. 9,5 млрд. руб. за предыдущий период с 07.10 по 07.11. Это скорее негативный фактор для рубля, хотя, учитывая наращивание продаж иностранной валюты со стороны крупнейших экспортёров, влияние этих операций на курс рубля официальных ведомств на валютном рынке можно расценивать как достаточно скромное. Принимая во внимание фундаментальную картину, нужно признать, что перспектив для очень существенного ослабления курса российской национальной валюты пока не прослеживается. Мы вынуждены пересмотреть наш прогноз: в перспективе IV кв. мы ожидаем, что пара USD/RUB может достичь диапазона 84-86. Технически, на краткосрочной перспективе полагаем, что курс USD/RUB может подрасти до уровня 82,3. Вместе с тем, на дневном графике 200-ая скользящая средняя располагается на уровне 83,4, куда впоследствии может устремиться USD.

Николай Дудченко, Авторизуйтесь, чтобы оставить комментарий. |