Аналитика: Рубль продолжает ослабляться

10.10.2024 \ Аналитика

Недельная инфляция большого позитива не принесла, составив 0.14% н/н, для начала октября это повышенные темпы роста цен, но без экстремизма инфляция держится в районе ~7%. С начала года рост цен составил 5.9%, годовая динамика 8.5% г/г. Это лучше сентябрьских данных, хоть и не сильно. Но повышение утильсбора в ценах авто еще значимо не отразилось. Курс рубля продолжил ослабляться, основной причиной снова является сокращение продаж экспортной выручки: $8.3 млрд – это мало для нашего рынка (ситуация схожа с летом 2023 года). Связано ли это с тем, что в принципе стали меньше заводить, или не смогли из-за выходных в Китае, или придерживают из-за высоких ставок в юане, или с приходом более скромной июльской выручки, или ожиданием 12 октября – большой вопрос, но, скорее всего, все эти факторы присутствуют. Зато депозиты в валюте немного подросли, если смотреть данные М2. Это также позволяет говорить о том, что часть сентябрьского роста кредита с уплатой налогов, в октябре налоги будут прилично больше и все-равно придется больше конвертировать.

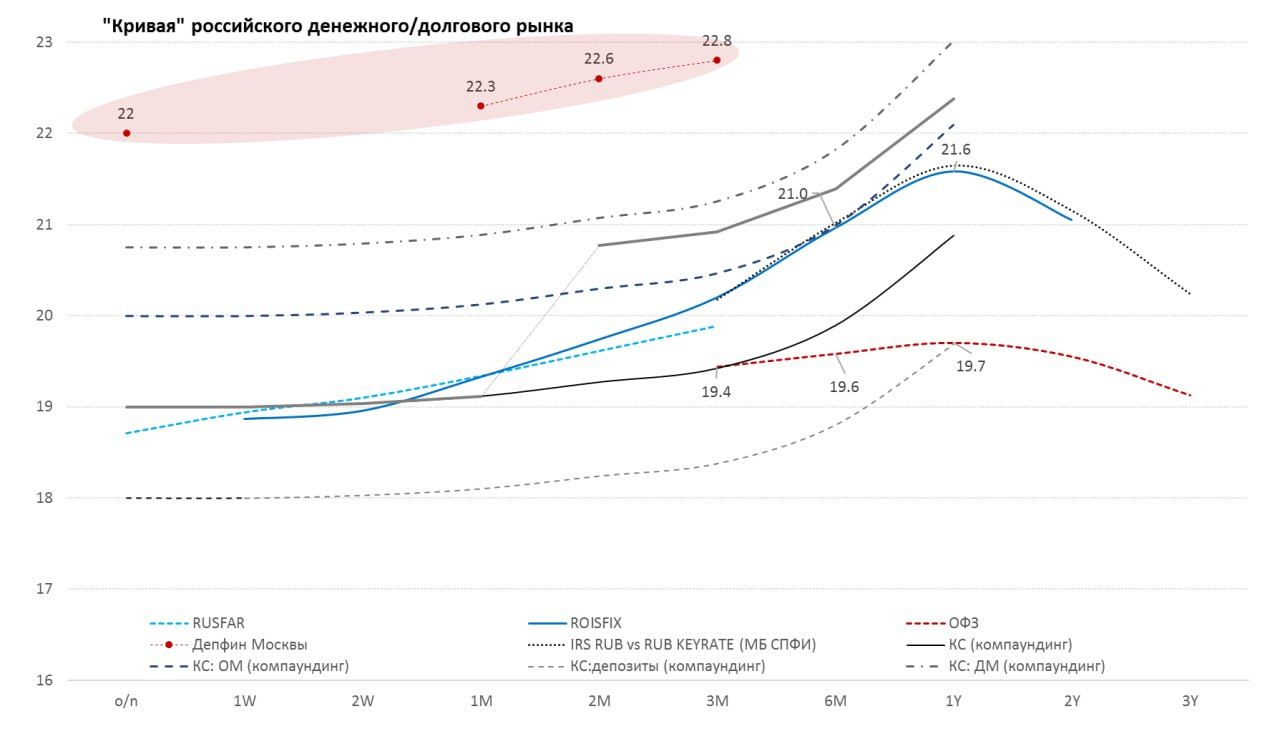

Ликвидность. Банк России опубликовал обзор по Денежно-кредитным условиям, указав на продолжение их ужесточения. На самом деле ужесточились они значительно больше, чем видно по RUONIA/RUSFAR/ROISFIX, что хорошо видно по депозитам Депфина Москвы, которые идут от 22% на овернайтах, а на более длинных депозитах ставки могут залетать под 23.5-24%, и это далеко за периметром коридора ставок ЦБ. Но процесс этот крайне неравномерен по банковской системе.

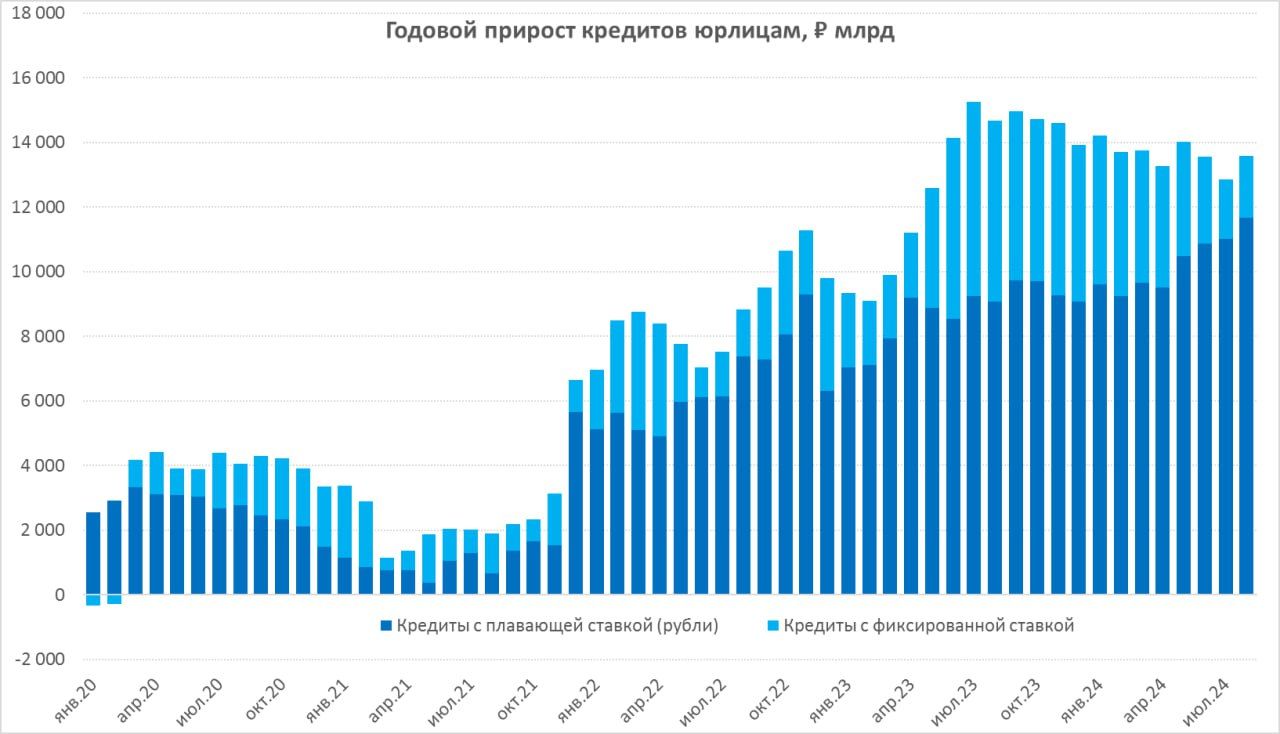

Отдельно уже пора обсуждать риски изменения структуры кредита в пользу кредитов с плавающей ставок. Прирост таких кредитов за год около ₽12 трлн (еще несколько трлн. облигации) – это основной источник прироста денежной массы М2. Такой переход позволил банкам выдавать значительно больше кредитов, не «покупая» процентный риск на свой баланс, а «продавая» его заемщикам... это же позволило компаниям значительно больше занимать, но впоследствии это чревато существенным ростом кредитных рисков для банков.

В целом влияние роста доли кредитов с плавающей ставкой на трансмиссию ДКП далеко не такое линейное, как кажется... на определенном временном горизонте это позволяет значительно интенсивнее наращивать долговую нагрузку в надежде на снижение ставок, что приводит к еще большему росту ставок, долговой нагрузки (кредитного риска).

Егор Сусин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |