Аналитика: Прогноз прибыльности банковского сектора в 2025 году

25.02.2025 \ Аналитика

Резюме

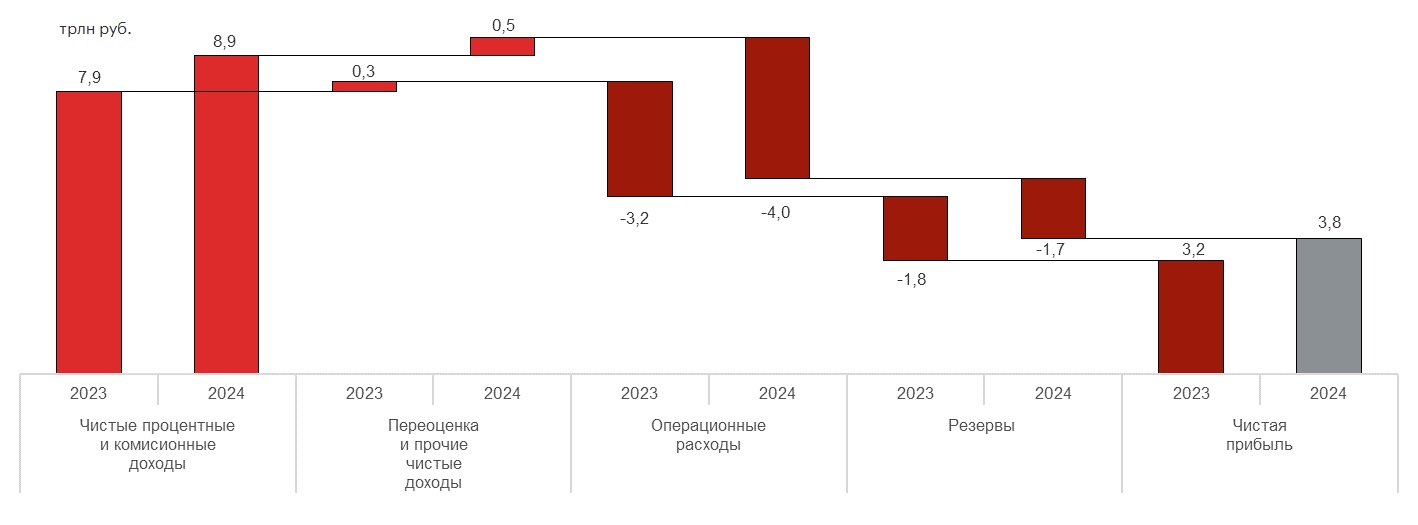

Сорвали куш В 2024 году банковский сектор продемонстрировал новый рекорд по прибыли, заработав 3,8 трлн руб., значительно превзойдя пиковое значение 2023-го в 3,2 трлн руб. Несмотря на исторически самую высокую для российской экономики ключевую ставку, которая в течение года увеличилась с 16 до 21%, по итогам 2024-го наблюдался рост кредитования во всех сегментах рынка. При этом банки проявили адаптивность к меняющимся условиям и смогли удержать чистую процентную маржу на уровне 4,4%, что привело к существенному росту чистых процентных доходов в секторе. Значительный положительный вклад в финансовый результат банков также оказал низкий уровень отчислений в резервы: COR по кредитному портфелю в прошлом году составил 0,9%, что оказалось ниже показателя в 1%, зафиксированного в 2023-м году. Увеличение долговой нагрузки, вызванное динамикой ключевой ставки, окажет давление на финансовое состояние заемщиков, однако данное обстоятельство будет иметь несколько отложенный эффект и отразится на уровне резервов уже в 2025-м году. График 1. В 2024-м году прибыль банковского сектора достигла рекордного значения в 3,8 трлн руб.

Наблюдаемый в 2024 году рост кредитования был обеспечен преимущественно за счет крупнейших кредитных организаций, в результате чего в течение года концентрация активов сектора на топ-10 банках увеличилась с 78,4% до 79,8%. Вместе с тем, их доля в прибыли сектора находится на более низком уровне: так, по итогам прошлого года на топ-10 банков, с учетом завершившихся в начале 2025-го сделок M&A пришлось 74% финансового результата сектора против 73% годом ранее. Такая диспропорция обусловлено тем, что средние и небольшие банки продолжают зарабатывать на проведении международных расчетов, а также получают сверхдоходы от размещения свободной ликвидности в МБК, несмотря на их невысокую долю в активах сектора. Тяжелый багаж: банки будут резервировать плохие долги Согласно прогнозу, «Эксперт РА», совокупная прибыль банковского рынка в 2025 году не достигнет нового максимума и будет находиться в диапазоне 3,4-3,6 трлн руб. по итогам года ввиду охлаждения кредитования и роста отчислений в резервы. Мы ожидаем замедление кредитной активности как бизнеса, так и населения за счет сохранения высокой стоимости новых заимствований, ограниченного объема льготной поддержки, а также продолжающегося ужесточения макропруденциального регулирования в рознице. Тем не менее стабилизация ключевой ставки на текущем уровне, а также ее возможное снижение ближе к концу года, позволит банкам сохранить чистую процентную маржу на текущем уровне – свыше 4%. Текущий год будет сопровождаться ростом кредитных рисков по мере ухудшения финансового состояния заемщиков, что по нашим оценкам приведет к росту стоимости риска (COR) по совокупному кредитному портфелю c 0,9% в 2024-м до 1,5% по итогам текущего года, и, как следствие, окажет заметное давление на финансовый результат. Часть корпоративных заемщиков, у которых значительный объем долга привлечен под плавающие ставки, не сможет справиться с возросшей долговой нагрузкой и полностью переложить увеличение стоимости заемных средств на конечного потребителя. К концу года мы ожидаем рост доли проблемной задолженности ЮЛ, при этом не исключены и фактические дефолты, а также вынужденные реструктуризации, что потребует от банков существенного увеличения объема сформированных резервов: по нашим оценкам COR по кредитам ЮЛ по итогам году может вырасти с 0,3% до 1%. В розничных кредитных портфелях также можно будет наблюдать постепенный рост проблемной задолженности по мере вызревания выданных по высоким ставкам ссуд и снижения объемов новых выдач. Однако предпринятый ранее регулятором комплекс мер по ограничения кредитования в наиболее рискованных сегментах рынка должен дать свои результаты и ограничить ожидаемые потери, ввиду чего COR увеличится с 2,3% до 2,6%.

Источник - Эксперт РА Авторизуйтесь, чтобы оставить комментарий. |