Аналитика: Курс юаня к доллару укрепился до годовых максимумов

27.10.2025 \ Аналитика

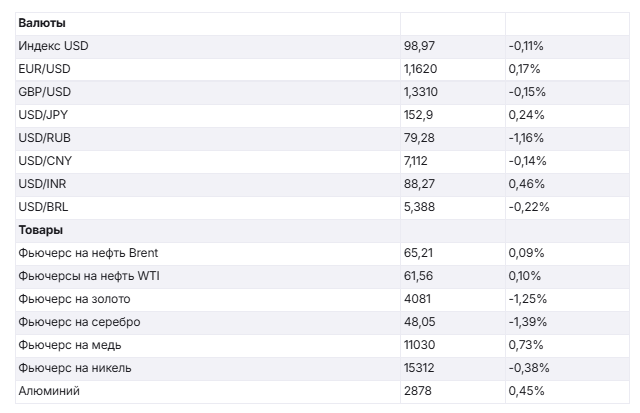

Утром в понедельник индекс доллара продолжает безыдейную консолидацию возле уровней закрытия прошлой недели в районе 98,9. По итогам прошлой недели DXY приподнялся на 0,27% против аналогичного снижения неделей ранее. Этим утром пара EUR/USD торгуется в районе 1,163, что также примерно соответствует закрытию прошлой недели. Скудный поток новостей явно недостаточен, чтобы инвесторы смогли передвинуть курсы ведущих валют на другие уровни. Курс британского фунта стерлингов этим утром находится возле отметки 1,333, прибавляя 0,12%. Курс доллара против иены ожидаемо восстановился до максимумов месяца на 153,2.

Китайский юань против доллара в начале недели укрепляется на 0,14% до 7,11. При этом цены на золото в понедельник снизилась до $4080/унц. Такая динамика стала возможной благодаря прогрессу в торговых переговорах между США и Китаем. Это снижает спрос на безопасные активы и укрепляет курс китайской валюты. Сообщается, что после обширных переговоров переговорщики США и КНР наконец достигли предварительного соглашения по экспортному контролю, фентанилу, закупкам сельскохозяйственной продукции и транспортным пошлинам. Это создает условия для того, чтобы президент Дональд Трамп и председатель Си Цзиньпин завершили торговую сделку на саммите АТЭС в конце этой недели. Фондовые индексы могут двигаться вверх в ожидании такого сценария. В пятницу индекс доллара завершил сессию практически без изменений. С одной стороны, на доллар оказал негативное влияние пятничный отчёт по инфляции в США, который оказался немного слабее ожиданий. А с другой стороны, курс доллара был поддержан неплохим отчётом по индексам деловой активности в производственном секторе и сфере услуг США от S&P за октябрь. Пятничные данные показали менее существенный, чем ожидалось, рост инфляции в США в сентябре. Темпы роста потребительских цен (CPI) в стране в прошлом месяце повысились до 3% в годовом выражении с 2,9% в августе. Это ниже, чем ожидалось (3,1%). По сравнению с предыдущим месяцем индекс потребительских цен вырос на 0,3%, что ниже 0,4% в августе при прогнозе 0,4%. Индекс цен на бензин вырос на 4,1% и стал основным фактором общего роста цен. Базовый индекс (CPI Core) вырос на 0,2%, что ниже 0,3% в августе при прогнозе 0,3%. Доходность 10-летних казначейских облигаций США упала ниже 4% в пятницу после выхода более низких цифр по инфляции в США, поскольку это означает, что ФРС продолжит смягчать ДКП в этом году. Снижение ставки на 25 б.п. на заседании на следующей неделе – дело уже почти решенное. Свежий отчёт по индексу деловой активности в производственном секторе США от S&P за октябрь, зафиксировал рост до 52,2 п., что выше ожиданий неизменного значения на уровне 52,0 п. Кроме того, октябрьский индекс деловой активности в сфере услуг США от S&P также вырос до 55,2 п., превысив прогнозное снижение до 53,5 п. Сводный индекс S&P Global US Composite PMI вырос в октябре до 54,8 п. с 53,9 п. в сентябре, что стало самым высоким значением с июля и сигнализирует о росте, немного превышающем средний показатель за 3-й квартал. Тем не менее, на доллар продолжает давить тема не работающего правительства США. Чем дольше будет продолжаться этот период, тем выше риски негативного влияния на всю экономику США, а значит тем выше вероятность того, что ФРС будет вынуждена снизить процентные ставки. Более низкие, чем ожидалось, показатели инфляции в США укрепляют мнение инвесторов о том, что инфляционное давление, связанное с повышением торговых тарифов, остается сдержанным. Индекс потребительских настроений Мичиганского университета в США в октябре был пересмотрен в сторону понижения до 53,6 п. с предварительных 55,0 п. и 55,1 п. в сентябре. Это самый низкий показатель за пять месяцев, при этом как текущая ситуация (58,6 против 61), так и индекс ожиданий (50,3 против 51,2) были пересмотрены в сторону понижения. На этой неделе пройдут важные заседания по денежно-кредитной политике. FOMC Федеральной резервной системы проведёт заседание без обычных статданных из-за приостановки работы правительства США. ЕЦБ, Банк Японии и Банк Канады также на этой неделе примут решения по процентным ставкам. Курс евро на прошлой и в начале этой недели торгуется немного выше 1,16 к доллару. Позиции европейской валюты были поддержаны позитивными данными по динамике композитного индекса деловой активности еврозоны (HCOB), который в октябре вырос до 52,2 п. с 51,2 п. в предыдущем месяце, опередив рыночные ожидания в 51 п. Октябрьский индекс PMI показал, что частный сектор еврозоны растёт самыми быстрыми темпами с мая 2024 года благодаря уверенному росту в сфере услуг и стабилизации обрабатывающей промышленности. Германия показала 29-месячный максимум по индексам деловой активности, а остальные страны блока также продемонстрировали уверенный рост. Франция выделяется в худшую сторону, зафиксировав 14-е помесячное снижение подряд. Ожидается, что ЕЦБ возьмет паузу в процессе снижения ставки до июля 2026 года. Агентство Moody's в пятницу сохранило долгосрочный кредитный рейтинг Франции в иностранной валюте на уровне Aa3, но изменило прогноз со Стабильного на Негативный, сославшись на возросшие риски политической раздробленности, которые могут помешать стране контролировать дефицит бюджета. Ранее рейтинги Франции были понижены агентствами Fitch, DBRS и S&P Global. Сегодня президент США Дональд Трамп проведет встречу с премьер-министром Японии Санаэ Такаити. После апрельской конфликтной ситуации США и КНР и последующего смягчения торгового режима между странами курс китайской валюты устойчиво укрепляется. Ближайшая цель снижения USD/CNY – район поддержки на 7,088.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |