После снижения в конце 2015 года текущая долговая нагрузка российских заемщиков снова выросла на 4,43 процентных пункта

11.05.2016 \ Тенденции рынка

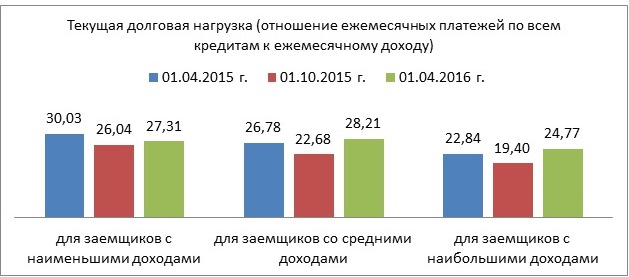

Национальное бюро кредитных историй (НБКИ) на основании данных от 3 700 тысяч российских кредиторов (банки, микрофинансовые организации, кредитные потребительские кооперативы) отмечает рост долговой нагрузки* российских заемщиков. Так, на 01.04.2015 года текущая долговая нагрузка (отношение ежемесячных платежей по всем кредитам к ежемесячному доходу или PTI - payment to income) среднего российского заемщика составила 27,13%, увеличившись на 4,43 процентных пункта по сравнению с аналогичным показателем по состоянию на начало октября 2015 года (22,70%). При этом обращает на себя внимание тот факт, что на момент предыдущего исследования, проводимого 6 месяцев назад, текущая долговая нагрузка демонстрировала снижение. Так, в октябре 2015 года PTI среднего российского заемщика снизился на 3,91 п.п. по сравнению с аналогичным показателем по состоянию на начало апреля 2015 года (26,61%). Таким образом, за прошедший год (с 01.04.2015 по 01.04.2016гг.) средний показатель текущей долговой нагрузки в России незначительно вырос – на 0,52 п.п. Необходимо отметить, что текущая долговая нагрузка за период с 01.10.2015 г. по 01.04.2016 г. выросла для всех категорий заемщиков (Диаграмма 1). Диаграмма 1. Текущая долговая нагрузка (PTI - payment to income)

При этом самый большой рост показателя был зафиксирован в сегментах заемщиков со средними (5,53 п.п.) и наибольшими доходами (5,38 п.п.). На фоне общего снижения аппетита к риску со стороны кредиторов, высокий рост PTI в этих сегментах объясняется некоторым «оживлением» работы банков с более высокодоходными и, соответственно, менее рискованными категориями заемщиков. В то же время более тщательное отношение банков к кредитным рискам привело к менее интенсивному кредитованию граждан с наименьшими доходами (здесь рост оказался самым незначительным - 1,27 п.п.). Что касается динамики PTI в регионах, то она характеризуется разнонаправленностью. Так, наибольший рост текущей долговой нагрузки заемщиков зафиксирован в Камчатском (+5,58 п.п.) и Приморском краях (+4,35 п.п.), а также в Республике Адыгея (+3,04 п.п.). Вместе с тем, в Забайкальском крае (-8,84 п.п.), Республике Хакассия (-4,43 п.п.) и Нижегородской области (-3,89 п.п.) отмечено наибольшее снижение PTI. Обращает на себя внимание рост PTI в ряде наиболее крупных регионов страны – Москве, Санкт-Петербурге, Ленинградской и Свердловской областях, Республике Татарстан и др. (Таблица 1). Также важно отметить, что, в соответствии с исследованием НБКИ, зависимость частных экономик российских граждан от кредитных средств остается на сравнительно низком уровне и, в отличие от PTI, даже снижается. Так, в начале 2016 года отношение остатка долга по всем кредитам к годовому доходу по сравнению с концом 2015 года снизилось на 2,05 п.п. и составило 46,96%. Для сравнения, в странах с развитой ипотекой и розничным кредитованием данный показатель может достигать 100%. «Долговая нагрузка за последние полгода выросла и продолжает оставаться основным риском при кредитовании населения, - говорит генеральный директор НБКИ Александр Викулин. – Причем темпы роста PTI выше в относительно «благополучных» сегментах граждан со средними и наибольшими доходами. Что касается высоко рискованных заемщиков с наименьшими доходами, то банки кредитуют их все менее охотно и, в результате, динамика роста долговой нагрузки в данном сегменте существенно замедлилась. Однако уровень просроченной задолженности в розничном кредитовании остается высоким, а ее росту способствует снижение реальных доходов граждан, которым все сложнее обслуживать имеющиеся кредитные обязательства. В то же время, отношение остатка долга к годовому доходу снижается, а его сравнительно низкий показатель свидетельствует о достаточно высоком не реализованном потенциале розничного кредитования в России, в первую очередь, в ипотеке». Авторизуйтесь, чтобы оставить комментарий. |

|