Аналитика: Вероятное повышение ключевой ставки ЦБ сыграет на стороне рубля

21.10.2024 \ Аналитика

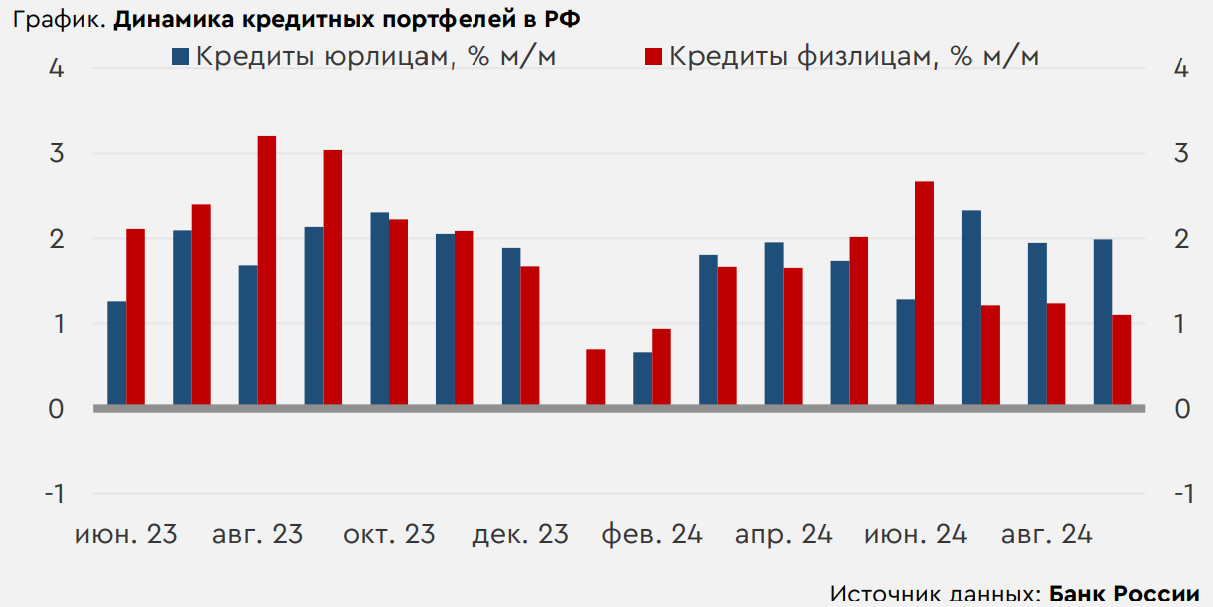

В центре внимания. В мире на прошлой неделе превалировали позитивные настроения. Инвесторы отыгрывали события стартовавшего сезона отчетностей, неплохую статистику из Китая и итоги заседания ЕЦБ, на котором регулятор продолжил цикл смягчения ДКП. В России на прошлой неделе вышел целый ряд статистики. В частности, октябрьские цифры показали продолжившееся увеличение ценовых ожиданий бизнеса и рост инфляционных ожиданий россиян до максимума с декабря. Пятничные данные также указали на сохранение в сентябре высоких темпов кредитования. Текущая неделя на глобальном рынке отметится публикацией октябрьских индексов деловой активности в развитых странах. Инвесторы также будут отыгрывать итоги заседания ряда регуляторов. На рынке РФ главным событием недели, несомненно, будет заседание ЦБ РФ. На нем регулятор должен повысить ставку как минимум до 20% годовых, при этом очень высокой видится вероятность повышения сразу до 21% годовых. На заседании Банк России также представит свои обновленные прогнозы, в которых ожидаемые среднегодовые уровни по ставке на ближайшие годы могут быть существенно повышены. Нефть и рубль. Нефтяные цены на предыдущей неделе заметно снизились. Давление на котировки оказали сообщения СМИ о низкой вероятности ударов по нефтяным объектам на Ближнем Востоке и месячный отчет ОПЕК, в котором вновь были снижены прогнозы по спросу. Еще более сильное снижение цен ограничивалось сильной статистикой из Китая и неожиданным недельным снижением нефтяных запасов в США. Сегодня фьючерсы Brent торгуются у $73,6/барр. Если индексы PMI не преподнесут инвесторам неприятных сюрпризов, котировки могут восстановиться к уровням выше $74/барр. По итогам прошлой недели рубль укрепился, сильнее всего – в пятницу. Снизившийся спрос со стороны нерезидентов и приближающийся налоговый период способствовали коррекционному укреплению рубля. Сегодня курс CNYRUB находится у 13,37 руб./юань. Другие валюты EM с утра преимущественно слабеют. Формально очередное повышение ключевой ставки также играет на стороне рубля, но вряд ли оно значимо повлияет на курс в краткосрочной перспективе. В текущих условиях курс попробует закрепиться ниже 13,5 руб./юань. Статистика по банковскому сектору России. Сентябрьские данные показали замедление кредитования физических лиц с 1,2% лишь до 1,1% м/м. Темпы роста выдач ипотеки остались у 0,9% м/м, автокредитование ускорилось с 4,5% до 5,2% м/м на фоне ожиданий введения утильсбора, а выдачи потребкредитов замедлились с 1,3% до 0,7% м/м под влиянием макропруденциального ужесточения. С другой стороны, темпы роста кредитного портфеля юридических лиц в сентябре увеличились на 0,1 п.п. до 2% м/м. Это происходило даже на фоне слабого спроса на займы со стороны застройщиков. Рост средств физических лиц в банках не ускорился, его темпы остались у 1,3% м/м несмотря на ускорившийся рост депозитных ставок. В результате банковская статистика не является аргументом для более мягких действий со стороны ЦБ на заседании в эту пятницу.

Виктор Григорьев, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |