Аналитика: Спрос на рубль остается недостаточным

19.08.2025 \ Аналитика

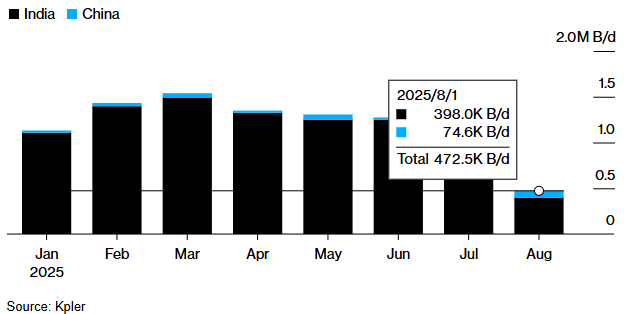

На 19.08 объявленный ЦБ курс USDRUB составляет 80,42. На OTC курс доллара за полную прошлую неделю подрос на 0,2%. На текущей неделе рост составляет порядка 0,3%. USD преодолел уровень 80 руб. Главными новостями прошедшей и текущей недели стали геополитические события. В ночь с пятницы на субботу состоялась встреча В. Путина и Д. Трампа на Аляске. Вчера же вечером прошла встреча Трампа с президентом Украины и главами европейских государств. Появилась вероятность, что в ближайшее время может пройти трехсторонний саммит с участием глав России, Украины и США. Ситуация пока что выглядит неопределенно. В нашем прошлом обзоре мы отмечали, что даже в самом позитивном сценарии развития событий (мирный договор) вероятность быстрого и полного снятия санкций очень мала. Особенно это касается ЕС. США же в лице торгового советника Наварро продолжают делать заявление, что Индия должна отказаться от покупок российской нефти. При этом, после прошедшей встречи на Аляске США отменили встречу с Индией по тарифам. Вместе с тем, явных признаков того, что, например, Индия готова полностью отказаться от приобретения российских энергоносителей на текущий момент не наблюдается, хотя западные информагентства периодически заявляют о сокращении этих закупок. Bloomberg, тем временем, со ссылкой на Kpler сообщает, что китайские НПЗ делают прямо противоположное – т.е. увеличивают закупки российской нефти Urals. В августе купили порядка 70 тыс. б/c (напомним, что Китай преимущественно покупает у России нефть сорта ESPO; Urals преимущественно закупают частные НПЗ).

Между тем, на прошлой неделе Банк России обновил цифры по валютной структуре расчётов за экспортно-импортные операции. Доля рубля в экспорте выросла в июне до 55,5%, доля рубля в импорте по-прежнему превышает 50% и в июне составила 53%.

Спрос на рубль остаётся недостаточным для полноценного разворота тренда. 14.08 правительство приняло решение обнулить нормативы обязательной продажи валютной выручки. Мера, учитывая текущую ситуацию на валютном рынке, понятная. Вместе с тем, степень влияния данного решения на валютный курс стремится к нулю. Экспортёры и так реализуют большую часть своей валютной выручки. Возвращаясь к спросу, видимо, на фоне ожиданий по разрешению ситуации на внешнем треке, физические лица продолжают наращивать лонги во фьючерсах на валюту. Ситуация в определенной степени «подогревается» ещё и дальнейшей перспективой снижения ключевой ставки. Шаг снижения, правда, также пока что является неясным. Банк России опубликовал свой обзор Динамика потребительских цен, в котором отметил рост скорректированного на сезонность показателя ИПЦ до 8,5%. Тут, как верно отмечает регулятор, действовали разовые факторы в виде индексации коммунальных тарифов. Исключая эту самую индексацию прирост цен составил 2,3%.

В то же самое время в обзоре Мониторинг предприятий за август сообщается, что ценовые ожидания компаний вновь начали расти и составили в августе 19 п.

Полагаем, что шаг, видимо, станет более понятен, если до заседания ЦБ 12.09 на внешнем треке появятся какие-то прояснения (это маловероятно, но шансы всё же ненулевые). Думаем, что Банк России вновь оказывается перед выбором -100 б.п., либо всё же – 200 б.п. Технически для курса USDRUB промежуточный уровень сопротивления располагается на отметке 81. О смене краткосрочного тренда можно будет говорить при пробое уровня 82,5-82,6, о смене среднесрочного – при выходе выше 85. Долгосрочный тренд, что характерно, несмотря на такую глубокую коррекцию, с точки зрения классического теханализа остается бычьим.

Николай Дудченко, Авторизуйтесь, чтобы оставить комментарий. |