Аналитика: Слабый импорт из Китая отчасти объясняет крепость рубля

07.11.2025 \ Аналитика

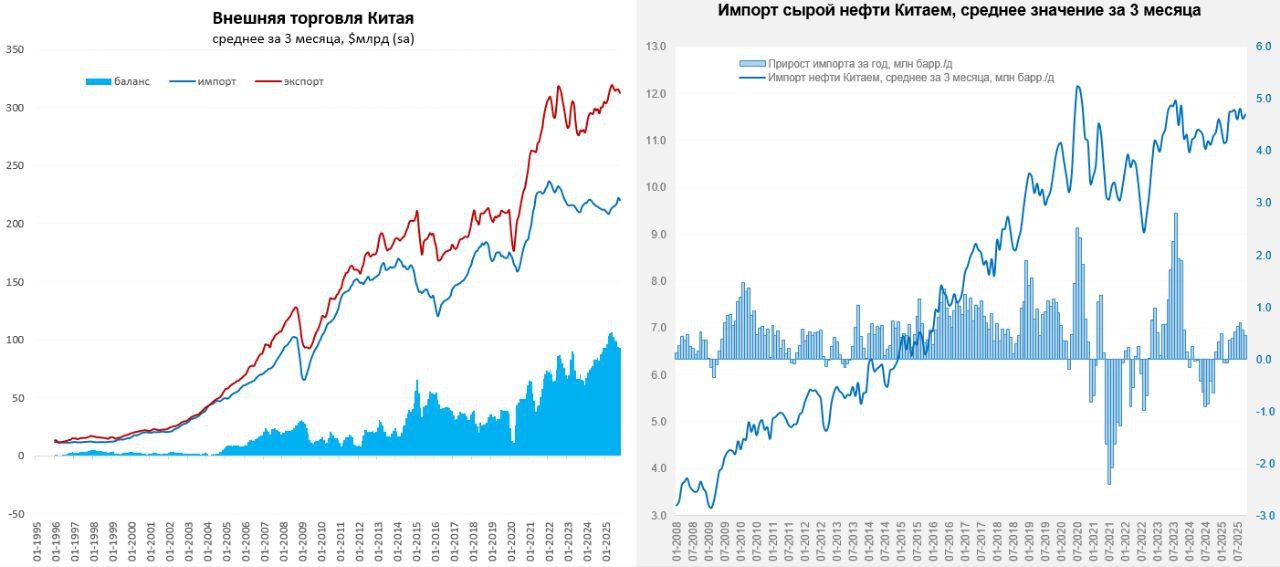

Общий объем экспорта сократился до $305.4 млрд (-1.1% г/г), импорт составил $215.3 млрд (1% г/г). Общее сальдо торговли практически не изменилось относительно сентября и составило $90.1 млрд, хотя это ниже октября прошлого года, когда оно было $95.7 млрд. Положительное сальдо внешней за 12 месяцев торговли остается огромным, составляя $1.17 трлн. С поправкой на сезонность видно, что импорт немного оживает, экспорт скорее остывает, но остается на очень высоких уровнях. Импорт нефти Китаем оставался на высоких уровнях 11.4 m/bd, что на 0.9 m/bd выше уровней октября прошлого года, в среднем за три месяца импорт 11.6 m/bd, или на 0.5 m/bd выше уровней прошлого года. При этом, импортная цена нефти коррелирует с ценами Brent предыдущего месяца и составила $68 за баррель, особых дисконтов в ней не присутствует. В целом видно, что на снижении цен Китай активнее импортирует нефть. Торговля США и Китая сильно сократилась – за январь-октябрь экспорт упал на 17.8% г/г, импорт упал на 12.6% г/г, но это было компенсировано за счет экспорта в Азию, ЕС, ЛатАм и Африку, в итоге общий объем экспорта за 10 месяцев года вырос на 5.3% г/г. Торговля с Россией в октябре зафиксировала падение китайского экспорта в РФ до $8.5 млрд (-4.1% м/м), но импорт из РФ даже немного вырос и составил $11 млрд, что означает сальдо внешней торговли в пользу России $2.5 млрд по сравнению с $2.1 млрд месяцем ранее. С начала года у России было положительное сальдо в торговле с Китаем в объеме $16.5 млрд, что даже выше прошлогоднего уровней около $14 млрд, несмотря на падение цен на нефть и ряд других ресурсных товаров. Слабый импорт из Китая отчасти объясняет крепость рубля - изменений в октябре здесь не произошло. В целом есть намеки на то, что спрос в Китае немного оживает, а внешний спрос скорее начинает остывать. Несмотря на агрессивную политику торговых ограничений Трампа, пока Китай компенсирует все это за счет других регионов (или реэкспорта через них).

Егор Сусин, Управляющий директор Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |