Аналитика: Рубль продолжит укрепляться под влиянием фактора налоговых выплат и сезонности

27.05.2025 \ Аналитика

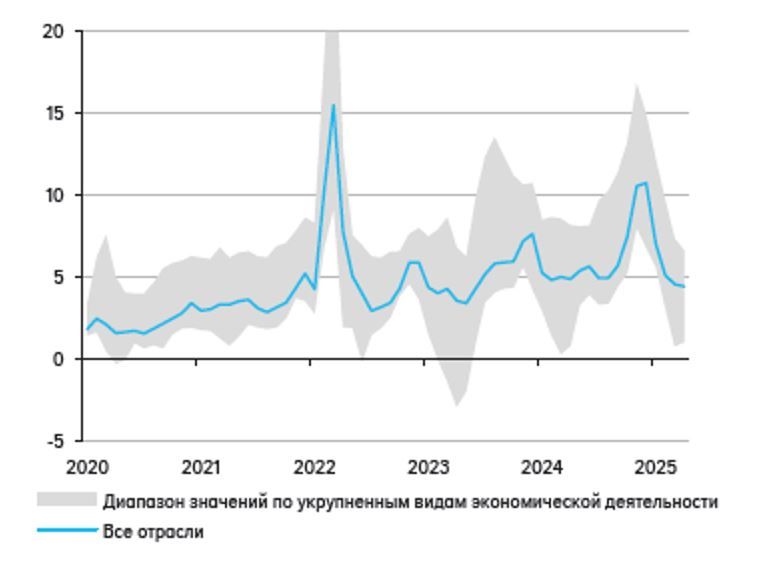

На 27 мая объявленный ЦБ курс USD/RUB составляет 79,6588. Впервые за долгое время официальный курс доллара опустился ниже психологически важной для рынка отметки 80 руб. в четверг, 22 мая. Таким образом, за неделю, с даты нашего последнего разбора курса рубля 20 мая и по настоящее время, укрепление составило еще почти 1% — спрос на иностранную валюту продолжил оставаться достаточно низким. На внебиржевом рынке тем временем USD/RUB вновь преодолел отметку 80 наверх. На вчерашней сессии укрепление составило порядка 0,4%, а на сегодняшних торгах рост составляет еще порядка 0,5%. Геополитические факторы в курсе вновь несколько отошли на второй план. Рынок несколько разочаровался в перспективах скорого урегулирования и, соответственно, в возможности скорого снятия санкций. Не отреагировал валютный рынок и на разворот риторики Д. Трампа, который вновь заявил о возможности введения дополнительных санкций против России и публично раскритиковал в своих социальных сетях российского президента. Некоторая нервозность могла появиться на фоне заявлений канцлера ФРГ Ф. Мерца о том, что Германия, Великобритания, Франция и США сняли ограничения по дальности ударов по целям в РФ. Однако впоследствии эти слова были опровергнуты. В то же самое время российский фондовый рынок, как раз наоборот, на открытии в начале текущей недели сделал довольно ощутимый гэп вниз, открывшись на уровне 2735,8 п. Некоторый позитив для рубля на прошедшей неделе могло добавить правительство РФ, которое приняло решение о продлении Указа об обязательной репатриации валютной выручки до 30.04.2026. С 25 мая 2025 года экспортеры, включенные в перечень, утвержденный указом Президента, обязаны зачислять на свои счета в уполномоченных банках не менее 40% иностранной валюты, полученной по внешнеторговым контрактам. Также эти компании обязаны продавать на внутреннем рынке не менее 90% валютной выручки, зачисленной на счета в российских банках, но не менее 25% от средств, полученных в соответствии с каждым экспортным контрактом. Между тем Банк России уже обращал внимание на то, что в настоящее время данная мера является по большей части формальностью, так как бизнес и так осуществляет реализацию значительного объема экспортной выручки (по последним данным регулятора, в феврале 2025 г. отношение чистых продаж иностранной валюты к валютной экспортной выручке составило почти 100%). Кстати, по поводу бизнеса и ЦБ РФ. На неделе Банк России опубликовал свежий обзор «Мониторинг предприятий» по результатам опроса с 1 по 16 мая. Регулятор сообщил, что средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в мае несколько уменьшился и составил 4,4% (4,6% в апреле).

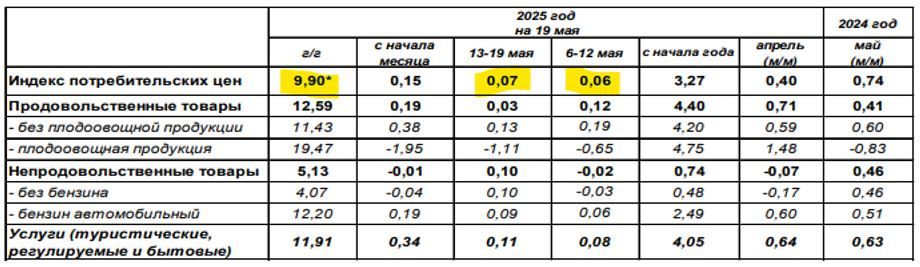

Снижение показателя наблюдалось во всех отраслях, за исключением электроснабжения и водоотведения, где в мае этот показатель заметно увеличился. Минимальный прирост цен ожидают предприятия добычи полезных ископаемых (0,95%), а максимальный – в электроэнергетике и водоснабжении перед предстоящим повышением тарифов (16,5 и 13,0% соответственно). В прошедшую среду, 21 мая, были опубликованы данные по инфляции в РФ за неделю с 13 по 19 мая. ИПЦ вырос на 0,07%, практически не изменившись с последней расчетной недели с 6 по 12 мая.

В годовом выражении уровень роста потребительских цен составил 9,9%. Повторимся, что постепенное замедление инфляции, вкупе со снижением ценовых ожиданий бизнеса, дают ЦБ РФ чуть больше пространства для маневра при принятии решения 6 июня. Негативным фактором для принятия решения в пользу снижения ключевой ставки является продолжающийся рост ожидаемой инфляции (незаякоренность инфляционных ожиданий). Мы продолжаем считать, что вероятность снижения ставки на ближайшей встрече совета директоров достаточно низка. Вместе с тем будут, по всей видимости, важны вербальные интервенции, которые, возможно, дадут чуть больше понимания по дальнейшей траектории ставки. В пользу укрепления рубля сейчас начинает играть фактор налоговых выплат и сезонности, так как начинается период выплаты дивидендов, что окажет еще более сильное давление на спрос на иностранную валюту. Учитывая то, что USD/RUB все же удалось пробить уровень 80, новая поддержка в случае дальнейшего ослабления доллара может быть найдена уже вблизи 78 руб. Ближайшее локальное сопротивление находится на 81,8 руб. В перспективе до конца года мы продолжаем считать, что вероятность ослабления курса российской валюты все так же продолжает оставаться высокой.

Николай Дудченко, Авторизуйтесь, чтобы оставить комментарий. |