Аналитика: Рубль может задержаться вблизи 89,5-90,5 за доллар

01.02.2024 \ Аналитика

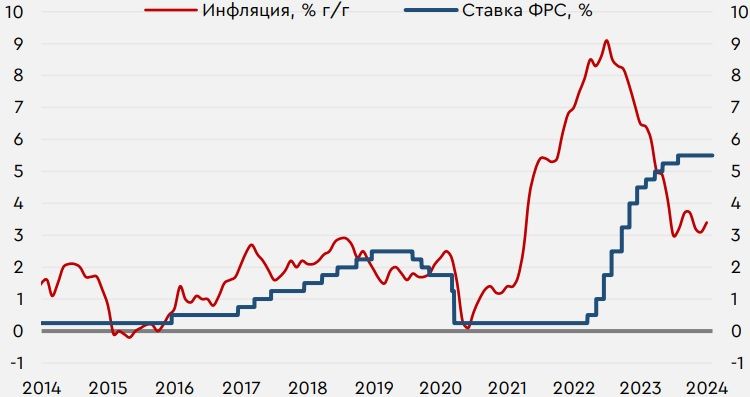

В среду на глобальном рынке существенно усилились risk-off настроения. Сигналы с заседания ФРС нельзя было назвать мягкими, что сдвинуло ожидаемое начало снижения ставки регулятора на более поздний срок. Негативу в мире способствовала и публикация слабой отчетности ряда технологических компаний. На российском рынке вчерашний день отметился публикацией данных о заметном замедлении роста производства в декабре и ускорении недельной инфляции. Так, темпы роста цен за неделю увеличились с 0,07% н/н до 0,16% н/н, что в первую очередь связано с удорожанием плодоовощей. Тем не менее в годовом выражении инфляция замедлилась с 7,3% г/г до 7,2% г/г, что напоминает о завершении цикла ужесточения ДКП Банка России. Инвесторы сегодня обратят внимание на январскую ценовую статистику по еврозоне, которая даст сигналы о возможных дальнейших решениях ЕЦБ. Четверг также отметится заседанием Банка Англии, публикацией январского производственного индекса деловой активности от ISM в США, а также рядом заявлений представителей ЕЦБ. В России инвесторы сегодня могут отыгрывать утренние данные, указавшие на падение производственного индекса деловой активности в январе до минимумов с середины прошлого года. Нефть и рубль. Вчера нефтяные цены заметно упали. Давление на котировки оказала риторика ФРС и недельные данные от Минэнерго США, неожиданно указавшие на рост запасов нефти в стране. Сегодня фьючерсы Brent торгуются у $80,6/барр. В четверг нефтяной рынок будет следить за новостями с заседания мониторингового комитета ОПЕК+. Впрочем, картель, вероятно, сохранит прежние параметры сокращения добычи, и котировки пока могут остаться вблизи $80-81/барр. Рубль в среду вновь ослабился. Давление на курс продолжает оказывать снизившееся после налогового периода предложение валюты на рынке. Сегодня курс USDRUB находится у 89,9 руб./$. Другие валюты EM с утра преимущественно слабеют. В текущих условиях курс может пока задержаться вблизи 89,5-90,5 руб./$. Заседание ФРС. Решение американского регулятора в очередной раз оставить ставку неизменной не удивило мировой рынок. В целом не стали сюрпризом и более явные сигналы о завершении цикла ужесточения ДКП. Тем не менее глава ФРС в этот раз решил остудить настроения относительно сроков смягчения монетарной политики. Так, Джером Пауэлл не только отмечал необходимость подтверждения тренда на ослабление ценового давления до начала снижения ставки, но и особо подчеркнул, что такие действия вряд ли будут предприняты уже на мартовском заседании. В результате фьючерсный рынок теперь стал закладывать начало цикла смягчения ДКП в мае, а не в марте. Тем не менее инвесторы все еще ждут снижение ставки до 4% по верхней границе, что напоминает о рисках и дальнейшего усиления risk-off настроений в мире. График. Ставка ФРС по верхней границе и инфляция в США

Аналитики ПАО "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |