Аналитика: Пока сохраняются риски временного роста пары доллар\рубль выше 90

31.01.2024 \ Аналитика

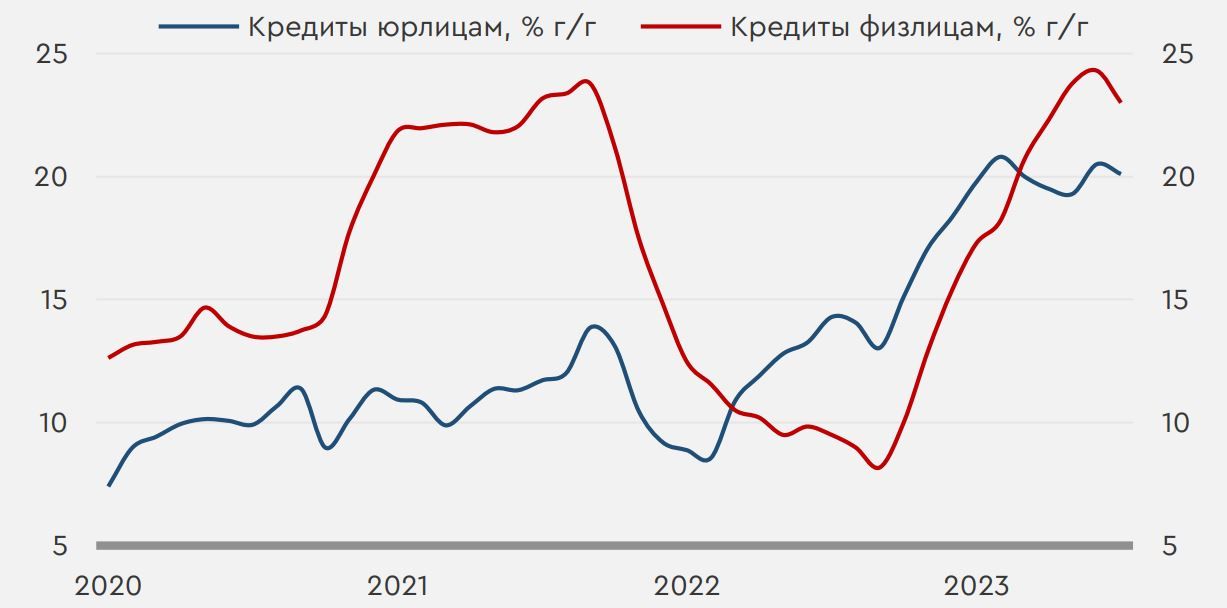

На мировом рынке во вторник наблюдалась смешанная динамика. Вчерашняя статистика указала на рост ВВП еврозоны на 0,1% г/г в четвертом квартале (прогноз 0% г/г) и на увеличение числа открытых в США вакансий до 9 млн в декабре (прогноз 8,75 млн). Такая статистика пока не располагает к особо мягким действиям регуляторов. В России вчерашний день отметился публикацией декабрьских данных, указавших на замедлившийся в РФ рост кредитования физических лиц, но все еще повышенные темпы выдач кредитов юридическим лицам. Сегодня в центре внимания инвесторов будут итоги заседания ФРС. При этом регулятор ожидаемо должен оставить ставку неизменной, и вся интрига будет заключаться в сигналах о дальнейших действиях. Особо жесткая риторика ФРС и заявления о перспективах снижения ставки лишь во втором полугодии способны привести к заметному усилению risk-off настроений в мире. На рынке РФ инвесторы сегодня обратят внимание на аукционы по размещению ОФЗ, традиционные недельные данные по инфляции и на декабрьскую статистику по промышленному производству. Нефть и рубль Цены на нефть вчера выросли. Поддержку котировкам оказало дальнейшее нарастание геополитического напряжения, а ночные оценки от API указали на более сильное, чем ожидалось, недельное снижение запасов нефти в США. Сегодня фьючерсы Brent торгуются у $82,4/барр. Если итоги заседания ФРС вечером не вызовут существенное укрепление доллара, котировки могут остаться вблизи $82-83/барр. Во вторник рубль вернулся к ослаблению. Во многом такая динамика была связана с относительным снижением предложения валюты после завершения налогового периода. Сегодня курс USDRUB находится у 89,8 руб./$. Другие курсы валют EM с утра двигаются разнонаправленно. В целом риски временного роста курса выше 90 руб./$ пока сохраняются. Статистика по кредитованию в России Вчера Банк России опубликовал декабрьский обзор о развитии банковского сектора, в котором прежде всего стоит выделить данные по кредитованию. В декабре рост выдач кредитов физическим лицам замедлился с 1,6% м/м сразу до 0,2% м/м. Такая динамика объясняется начавшимся снижением потребительского кредитования (-0,1% м/м после +1% м/м в ноябре) при умеренном ускорении выдач ипотеки (+2,9% м/м после 2,8% м/м в ноябре). Относительно слабая реакция ипотечного рынка на действия ЦБ связана с превалированием льготной ипотеки, а выдачи по рыночной ставке в декабре упали на 30% м/м. В целом рост кредитования физических лиц в годовом выражении замедлился впервые с февраля. Тем не менее темпы выдач кредитов юридическим лицам остаются повышенными – в декабре рост портфеля замедлился с 2% м/м лишь до 1,8% м/м. Кредитование бизнеса продолжает показывать устойчивость к действиям ЦБ, что не располагает к особо резкому смягчению риторика регулятора даже в условиях снижения кредитной активности физических лиц. Темпы роста кредитования в РФ

Аналитики ПАО "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |