Аналитика: Как менялась востребованность льготных ипотечных программ в первом полугодии 2025 года

08.07.2025 \ Аналитика

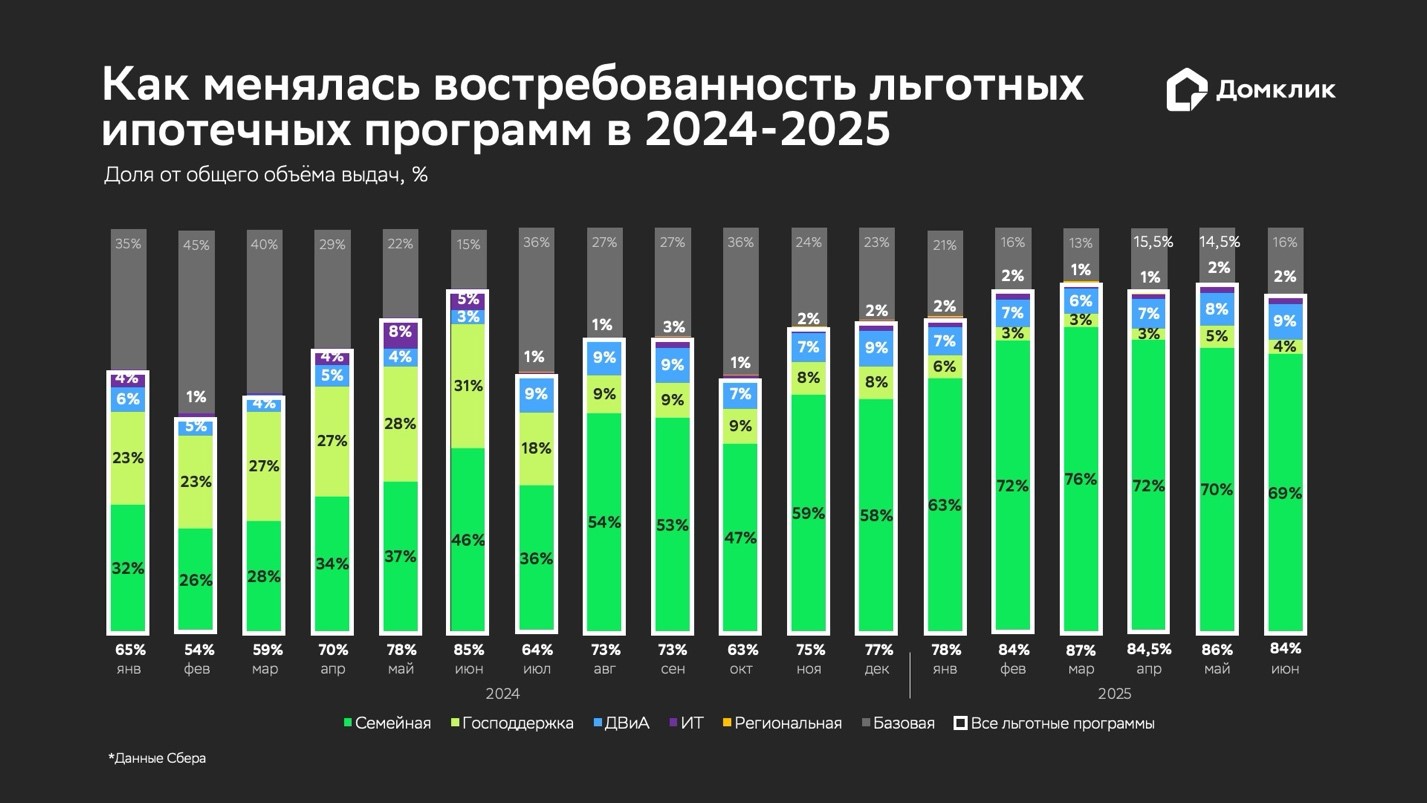

Аналитический центр Домклик в своём регулярном исследовании рассказывает о ключевых изменениях на российском рынке недвижимости. В первой части исследования эксперты рассказали о востребованности льготных и рыночных ипотечных программ в первом полугодии 2025 года. В этом полугодии рынок недвижимости продолжал функционировать под воздействием высокой ключевой ставки в 21% и отмены массовой льготной ипотеки. На этом фоне по итогам первой половины 2025 года объёмы ипотечного кредитования сократились на 25%, по сравнению со вторым полугодием 2024 года, а доля льготных программ в общем объёме выдач стабильно держится на уровне выше 80%. Востребованность льготных ипотечных программ в 2024-2025 Доля от общего объёма выдач, %

Данные Сбера Динамика объёмов выдач по льготным программам по РФ за 2024-2025 гг. (данные Сбера). Динамика доли выдач по программе «Господдержка» показана жёлтым, по «Семейной ипотеке» – зелёным, по IT-ипотеке – фиолетовым, по «Дальневосточной и Арктической» – голубым, выдачи на общих (базовых) условиях показаны серым. Числовые значения показаны для случаев, когда значения превышают 1%. Данные по «Региональной ипотеке» и по «Господдержке Тыва» по большинству месяцев не приводятся, поскольку доля выдач не превышает 1%. Алексей Лейпи, директор департамента «Домклик» Сбербанка: «Наиболее значительной тенденцией первого полугодия 2025 года стал стабильный рост доли выдач по льготным программам при незначительном сокращении объёмов кредитования по программам с господдержкой. Если по итогам второго полугодия 2024 года доля льготной ипотеки в среднем составляла 71%, то с января по июнь 2025 года среднее значение доли выдач по льготным программам выросло до 84% (+13 п.п.). Для сравнения: за весь 2024 год доля льготных программ перешагнула за 80% лишь в июне – 85%. Тогда наблюдался ажиотажный спрос на программы с господдержкой перед отменой массовой льготной ипотеки в июле 2024 года». Рост доли льготных программ в первой половине 2025 года во многом произошёл за счёт Семейной ипотеки – ключевой программы поддержки. По отношению ко второй половине 2024 года объём выдач по Семейной ипотеке в первом полугодии 2025 года вырос на 12% или на 72 млрд руб. Рост доли выдач Семейной ипотеки от полугодия к полугодию на 20 п.п. также подтверждает эти данные: с июля по декабрь 2024 года доля Семейной ипотеки составила 50% от всего объёма выдач, а в первой половине 2025 года – уже более 70%. Что касается других программ с господдержкой, то спрос на Дальневосточную и Арктическую ипотеку (ДВиА) колеблется в пределах 7-9%, а на ИТ-ипотеку – не превышает 2%. Выдачи по Дальневосточной и Арктической программе сократились почти на 27% полугодие к полугодию. В январе 2025 года выдачи по ДВиА достигли минимальных показателей – менее 5 млрд руб., но к маю выросли почти в 3 раза – до 14,9 млрд руб., демонстрируя положительные тенденции и в июне. По схожей траектории развивалась и ИТ-ипотека – к концу июня объём выдач возрос более чем в 2,5 раза к январю 2025 года. Наконец, доля рыночных программ, показавшая пик в январе 2025 года (21%), с февраля по июнь колебалась в пределах 13-16%, что почти в два раза меньше показателей второго полугодия 2024 – тогда доля базовых программ в среднем составляла 29%. По итогам первого полугодия 2025 года объемы кредитования по рыночным программам сократились на 71% до 143 млрд по сравнению со вторым полугодием 2024 года. Востребованность льготных ипотечных программ в июне 2025 года Топ-10 регионов по объёму выдач, %

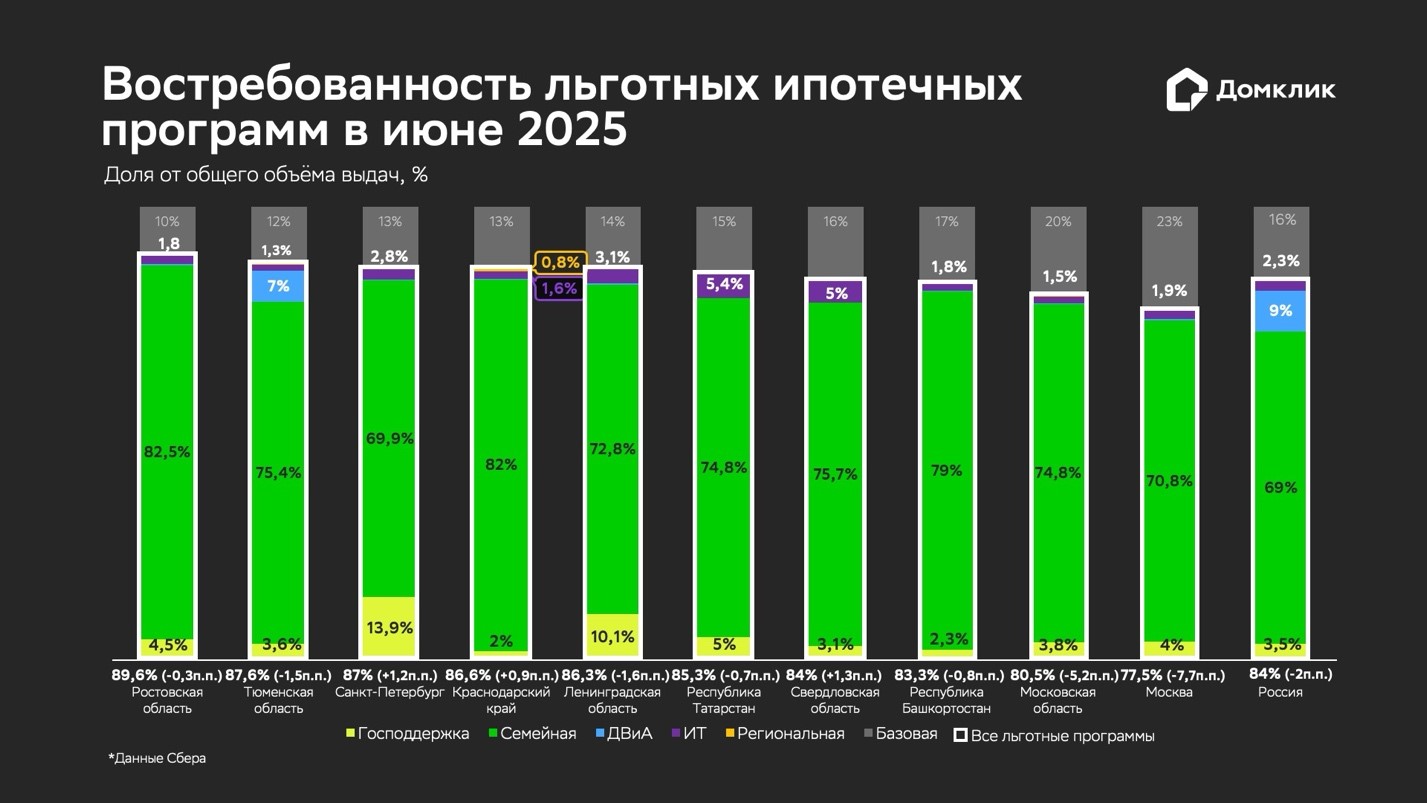

Данные Сбера Распределение объёма выданных ипотечных кредитов по программам в июне 2025 года (топ-10 регионов по объёму выдач). Доля выдач по программе «Господдержка» относительно общего объема выдач за месяц показана жёлтым, доля «Семейной ипотеки» — зелёным, IT-ипотеки — фиолетовым, «Дальневосточной и Арктической» — голубым, «Региональной» — оранжевым. Доля выдач по базовым программам (без господдержки) показана серым. Числовые значения долей показаны для случаев, когда значения равны или превышают 0,8%. Данные округлены до десятых и отсортированы по суммарной доле льготной ипотеки (обозначена белым у основания столбцов, в скобках — изменение относительно предыдущего месяца). Июнь 2025 не стал исключением, продолжив тренд на высокую долю программ с господдержкой. Доля льготных программ в июне 2025 года сократилась на 2 п.п. до 84% – показателя марта этого года. Можно с высокой долей уверенности сказать, что дальнейшая динамика по льготным выдачам напрямую связана с изменением ключевой ставки. Доля Семейной ипотеки в общем объёме выдач сократилась на 1 п.п. до 69%. Впервые в этом полугодии лидером по доле Семейной ипотеки в общем объёме выдач стала Республика Адыгея (91,6%) – до этого в течение пяти месяцев наибольшая доля была у Республики Хакасия. В этот раз доля выдач Семейной ипотеки в этом регионе составила 90,4%. Тройку замкнула Астраханская область – 89,2%. Выдачи по Дальневосточной и Арктической ипотеке (ДВиА) увеличились к маю более чем на 15% или приблизительно 2 млрд рублей. Доля этой программы в общем объёме выдач достигла максимальных значений за это полугодие – 9% (+1 п.п.). Наиболее востребована Дальневосточная и Арктическая ипотека в Бурятии – 81,7% от всего объёма выдач по этому региону. Сравнительно высокая доля ДВиА также отмечена в выдачах по Сахалинской области (78%) и Якутии (75,4%). Кредитование в рамках ИТ-ипотеки выросло в 2,7 раза к январю 2025 года, превысив 4 млрд рублей – рекордные показатели для этой программы в первом полугодии 2025 года. Самый высокий спрос на ИТ-ипотеку по итогам июня зафиксирован в Томской области – 9% от всего объёма выдач в этом регионе. Почти идентичные показатели у Новосибирской и Нижегородской областей – 6,7% и 6,4% соответственно. Напоследок рыночные программы были сравнительно высоко востребованы в Мурманской (33,9%), Омской (30,5%), а также Новгородской областях (29,5%). В этих регионах ипотеку по рыночным условиям брали преимущественно на вторичное жильё. Методология: как считали аналитики С января 2025 года оценка востребованности льготных ипотечных программ изменилась: сейчас аналитики оценивают данные по объёму выделенных средств на ипотечные программы, а не по количеству сделок (выданных кредитов). Как и ранее, для расчётов используются данные по заключенным ипотечным сделкам Сбера. При подсчете объёма выдач также учитываются транши (последующие выдачи), что объясняет присутствие на графиках завершившейся в прошлом году программы «Господдержка». Источник - Сбер Авторизуйтесь, чтобы оставить комментарий. |