Аналитика: Банковский бизнес в регионе ЕМЕА

21.02.2019 \ Аналитика

Представляем вашему вниманию седьмую публикацию о банковском бизнесе в регионе EMEA (Европа, Россия, Ближний Восток и Африка). В ней мы рассматриваем темы, которые, как мы полагаем, являются актуальными для высшего руководства банков. В этой публикации мы уделим особое внимание направлениям банковской деятельности, находящимся в состоянии постоянной трансформации и нестабильности. Для начала мы рассмотрим европейский рынок платежей и денежных переводов, который сейчас переживает период изменений, обусловленных активностью слияний и поглощений. Затем мы проанализируем, как новые технологии и использующие их игроки влияют на сферу розничного банковского обслуживания, что отчасти вызвано принятием Второй директивы о платежных услугах (PSD2). В этой связи появляются новые посредники – "life coach", готовые помочь во всех аспектах повседневной жизни и дать советы, как тратить деньги более разумно. Мы же считаем, что банки имеют все возможности для выполнения этой функции. Корпоративный банкинг также не застрахован от технологической угрозы. Доход от расчетно-кассового обслуживания корпоративных клиентов и управления денежными средствами (PCM) за 2017 год оценивается в 250 млрд долларов США, однако этот сектор находится под угрозой, поскольку технологические разработки снижают стоимость выхода на рынок для новых игроков. Мы убеждены, что для того, чтобы обезопасить свой платежный бизнес, корпоративные банки должны перенимать опыт крупных технологических компаний и, подобно розничным банкам, учиться понимать потребности клиентов, сложности, с которыми они сталкиваются, их ожидания и ощущения. Наконец, мы обратим внимание на рыночную инфраструктуру и поговорим о том, что, несмотря на десятилетие устойчивого роста, к 2022 г. инфраструктурные организации финансового рынка (биржи, центральные контрагенты и центральные депозитарии) могут не досчитаться от 6 до 10 млрд долларов дохода. Мы также представим пять способов, как игроки этого рынка могут противостоять угрозам и достичь прорывных показателей роста.

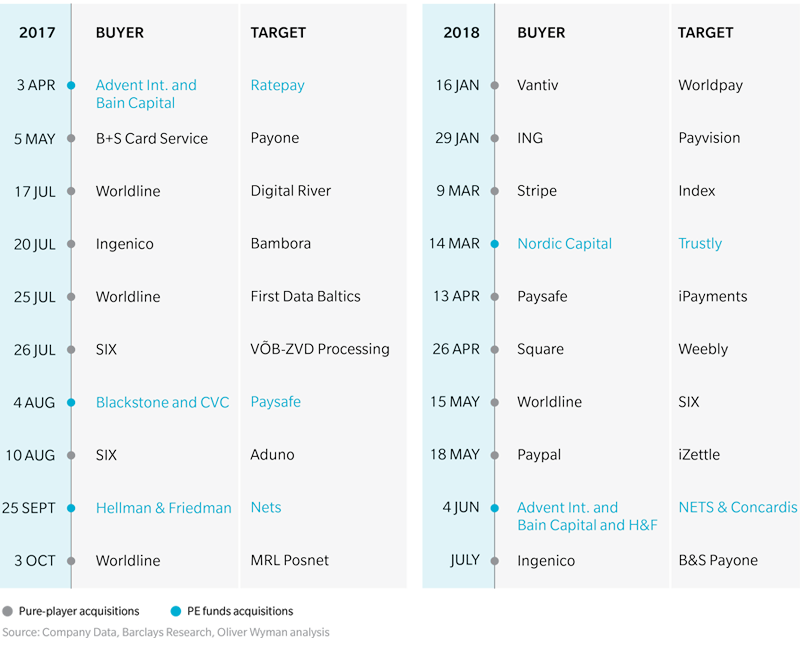

Будущее европейского рынка платежных услуг Европейский рынок платежей претерпевает период консолидации с множественными сделками по слиянию и поглощению, что не может не затрагивать банки и торговые компании. Как мы уже писали в данной статье, ряд банков распродали свои платежные бизнесы, поскольку не смогли адаптироваться к множественным вызовам и изменениям, включая унификацию и повышение взаимозаменяемости традиционных платежных операций, а также усиление потребности в сильных технологических навыках и гибкости. В сфере слияний и поглощений есть два типа игроков: это игроки на рынке платежных услуг и фонды прямых инвестиций. Первые хотят увеличивать объемы транзакций, чтобы расти и окупать стоимость своих платформ и расширять цепочку создания стоимости, выполняя функцию поставщиков всех возможных платежных услуг. Мы классифицируем их как "экспандеров".

Рис. 1. Обзор слияний и поглощений на европейском рынке платежных услуг Несмотря на объем сделок по слиянию и поглощению (упомянутых выше), банки не являются основной движущей силой совершения подобных сделок и, таким образом, больше не лидируют на этом рынке. Появление компаний, таких как Adyen (основана в Нидерландах в 2006 году), свидетельствуют о том, что органический рост с фокусом на инновации может быть успешным. Эти компании могут развиваться "с нуля" на сравнительно небольших рынках без больших объемов. Учитывая их успех и темпы роста, эти компании можно классифицировать как "новаторов" или "революционеров", поскольку их основной приоритет – создание новых услуг повышения ценности своих услуг для клиентов – торговых компаний. В этой ситуации банкам необходимо мобилизовать свои ресурсы, такие как обширная клиентская база, знания в области безопасности и, в частности, огромные объемы транзакционных данных по операциям торговых компаний и розничных клиентов. Банки могли бы способствовать дальнейшему переходу на цифровые платежи и связанные с этим услуги по обслуживанию торговых компаний, особенно учитывая тот факт, что со снижением межбанковских комиссий будет увеличиваться количество переводов со счета на счет. Однако для этого банкам потребуются значительные инвестиции в новые технологии и изменения в позиционировании банков.

Розничный бизнес: от финансовых консультантов к "life coach" Несмотря на то, что исторически монополия на платежи принадлежала розничным банкам, эта сфера привлекает все больше внимания технологических гигантов. В результате принятия Второй директивы о платежных услугах (PSD2), которая разделяет ведение счета от доступа к нему и проведения платежей, небанковские организации теперь могут управлять счетами или выпускать карты. Столь привлекательная среда не может долгое время оставаться незадействованной. Появляются новые посредники, которые будут готовы предложить помощь и поддержку в отношении любых аспектов повседневной жизни: так называемые "life coach". Они смогут консультировать клиентов и давать советы о том, как тратить деньги более разумным способом и экономить или выплачивать кредиты, отфильтровывать ненужные подписки, прогнозировать баланс на конец месяца, определять потребности, оповещать о проблемах, оказывать поддержку и, таким образом, станут "полезными" партнерами в повседневной жизни.

Рис. 2. Матрица шести финансовых потребностей, разработанная Oliver Wyman Сегодня банки занимают сильную позицию, поскольку имеют доступ к информации о расходах клиентов. Однако будущий успех зависит от их способности переосмыслить свою миссию, научиться применять цифровые технологии и найти свое уникальное место в повседневной жизни клиентов. Используя инновации, банкам необходимо перейти от "разового" к "ежедневному" присутствию в жизни клиента, и вместо того, чтобы предлагать конкретные продукты, обучать своих клиентов и помогать им. В своей статье мы доказали, что, если банкам удастся изменить свое мышление подобным образом, они смогут занять центральное положение в экосистеме клиентов.

Расчетно-кассовое обслуживание корпоративных клиентов: битва за 250 миллиардов долларов Технологические компании представляют угрозу не только для розничного банковского бизнеса. Платежные системы корпоративных банков также подвержены новым вызовам и угрозам, о чем подробно говорится в нашем отчёте. В 2017 году доход в сегменте расчетно-кассового обслуживания корпоративных клиентов и управления денежными средствами (PCM) составил 250 млрд долларов США: этот бизнес уже давно является стабильным и доходным для традиционных игроков. Тем не менее, мир меняется. Подобно ситуации, сложившейся в сфере розничного банковского обслуживания, технологические разработки снижают стоимость выхода на этот рынок для новых игроков. Изменения последовали и в результате недавнего введения в действие Директивы PSD2. Чтобы защитить свои платежные системы, корпоративным банкам следует обратиться к опыту крупных технологических компаний. Мы убеждены, что вместо того, чтобы создавать новые продукты и услуги, банки должны научиться понимать потребности клиентов, сложности, с которыми они сталкиваются, их ожидания и ощущения, а затем использовать данные и алгоритмы для усиления конкурентных преимуществ и повышения ценности для клиентов. Это требует совершенно нового подхода и зачастую новых компетенций. Реализовать изменения сложно, но они необходимы, хотя бы если учитывать растущий спрос со стороны корпоративных клиентов на услуги PCM. Для этого банкам придется сформировать новый образ мышления: стать банками-челленджерами. Достичь этого можно следующим образом: разработать решения с эффектом присутствия, которые бы восхищали клиентов своим удобством и эффективностью, создать "с нуля" технологии следующего поколения и сформировать новую отраслевую структуру.

Рис. 3: Маховик роста следующего поколения – решение по управлению денежными средствами (пример) Там, где не удовлетворены потребности клиентов, а маржа высока, всегда найдутся новые участники рынка, предлагающие привлекательные и выгодные решения. Традиционные банки должны принять вызов и найти способ кардинальным образом изменить сферу расчетно-кассового обслуживания корпоративных клиентов. Как осуществить прорыв в рыночной инфраструктуре

Внедрение новых технологических решений – это лишь один из возможных способов достижения высоких темпов роста. Этой теме посвящен отчет Инфраструктура международных рынков: способы достижения невероятных темпов роста. Несмотря на десятилетие устойчивого роста, ожидается, что к 2022 году ключевые поставщики рыночной инфраструктуры (биржи, центральные контрагенты и центральные депозитарии) могут потерять доход в размере от 6 до 10 млрд долларов. Чтобы задействовать дополнительные источники дохода и возможности роста, основные поставщики рыночной инфраструктуры, финансовые организации и провайдеры рыночных данных должны пересмотреть свое позиционирование в рамках более широкой экосистемы рынков капитала. Решение важных проблем участников рынка капитала, как для продающей стороны, так и для инвесторов, а также для эмитентов и в некоторой степени регуляторов, создает возможности для достижения высоких темпов роста. Чтобы добиться быстрого роста, поставщики рыночной инфраструктуры должны мыслить и действовать, как технологические гиганты (например, Amazon, Facebook и Google). Ниже представлены пять ключевых факторов успеха, которые позволят извлечь выгоду из инноваций и добиться высоких темпов роста:

Подобно розничным и корпоративным банкам, поставщикам рыночной инфраструктуры также необходимо развивать гибкую культуру, которая бы легко адаптировалась к изменениям. Это позволит им ускорить внедрение инноваций, и, отказавшись от устаревшей инфраструктуры, предлагать сверхсовременные технологические решения. В некоторых случаях это придется делать «с нуля», внедряя решения с низким уровнем риска, способствующие ускорению темпов роста. Источник - oliverwyman Авторизуйтесь, чтобы оставить комментарий. |