Что такое электронный кошелек, какой лучше выбрать и как создать

20.10.2025 \ АРБ шпаргалка

Электронный кошелек в некоторых случаях может быть удобнее, чем банковская карта. Рассказываем, что это за инструмент, какие виды бывают и как выбрать Что такое электронный кошелек Электронный кошелек — это цифровой платежный инструмент, который позволяет хранить деньги в электронном виде, оплачивать ими покупки в интернете, переводить другим людям. В России электронные кошельки законны и подпадают под федеральный закон № 161-ФЗ «О национальной платежной системе». ЦБ ведет перечень операторов электронных денежных средств (ЭДС). В него включены действующие кредитные организации, которые прислали уведомления о начале деятельности по переводу электронных денежных средств. На 1 октября 2025 года в перечень входят 56 компаний. Многие операторы ЭДС дают возможность выпустить к кошельку виртуальную или пластиковою карту, в последнем случае кошелек, по сути, становится банковской картой. По словам технического директора финансового маркетплейса «Сравни» Константина Кучугурина, электронный кошелек часто используют для онлайн-покупок, оплаты подписок, денежных переводов. «В ряде случаев он оказывается выгоднее или удобнее традиционного банковского счета. Электронный кошелек особенно удобен тем, кто часто совершает операции в интернете», — говорит Кучугурин. Оплачивая покупки в интернете с помощью кошелька, не нужно оставлять в онлайн-магазинах реквизиты банковской карты. С точки зрения защиты от мошенников это безопаснее: можно открыть кошелек, пополнить его на ₽2–3 тыс., и даже если вы случайно попытаетесь расплатиться таким способом на фишинговом сайте и данные кошелька украдут, на ваш основной счет в банке это не повлияет. Как работает электронный кошелек Принцип работы прост: пользователь регистрируется на платформе оператора кошелька. Для получения базового уровня кошелька достаточно номера телефона и/или почты. Также будет необходимо придумать пароль для входа в систему. Баланс можно пополнять переводом с банковской карты, через СБП, терминал. Какие есть электронные кошельки Существует три вида электронного кошелька в зависимости от того, прошел ли его владелец идентификацию. Анонимный Не требуется подтверждения личности. Регистрация ограничивается номером телефона или e-mail. Подходит для мелких платежей и знакомства с сервисом. Среди минусов — наличие лимита на хранение средств и недоступность переводов. Именной Необходимо указать паспортные данные, иногда загрузить фото документа. У такого кошелька выше лимиты на оплату покупок и хранение средств, есть возможность привязать карту. Подходит для регулярных покупок и переводов. Идентифицированный Пользователю для открытия идентифицированного кошелька необходимо пройти полную идентификацию личности, например через «Госуслуги» или посетив офис оператора ЭДС. В таком кошельке можно хранить более крупные суммы, выпустить к нему карту и пользоваться ею в офлайн-магазинах. Какой электронный кошелек лучше выбрать По словам Константина Кучугурина, при выборе электронного кошелька важно учитывать несколько ключевых критериев. «В первую очередь — это надежность сервиса и его репутация: сколько лет работает компания, какие у нее отзывы, есть ли у нее лицензия. Не менее важно обратить внимание на комиссии — за пополнение, вывод, переводы. Интерфейс кошелька тоже имеет значение: он должен быть интуитивно понятным, без лишней сложности», — говорит эксперт. Кучугурин считает, что особое внимание стоит уделить функциям безопасности: наличию двухфакторной аутентификации, возможности установить лимиты на операции, получать уведомления о входах и транзакциях. ЮMoney («Юмани»)

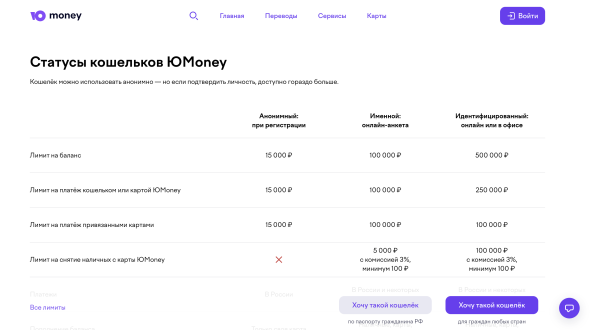

Сервис дает возможность оформить три вида описанных выше электронных кошелька (Фото: Скриншот сайта ЮMoney) Сервис дает возможность оформить три вида описанных выше электронных кошельков. Лимит на баланс для анонимного кошелька составляет ₽15 тыс., для именного — ₽100 тыс., для идентифицированного — ₽500 тыс. К кошельку можно привязать банковскую карту, а также оформить карту ЮMoney. Владелец анонимного кошелька не может снимать наличные с карты ЮMoney. Лимит на снятие наличных с карты для именного кошелька составляет ₽5 тыс., для идентифицированного — ₽100 тыс., в каждом случае нужно заплатить комиссию 3%, минимум ₽100. Анонимный кошелек можно пополнить только со своей карты, остальные — наличными, банковскими картами, через интернет-банк, СБП. Ozon Банк

Ozon Банк выпускает «Ozon Карту» в виде электронного кошелька или банковской карты (Фото: Скриншот сайта finance.ozon) Ozon Банк выпускает Ozon Карту в виде электронного кошелька или банковской карты. Есть три типа счета: анонимный, расширенный и максимальный. В первом случае можно хранить в кошельке до ₽15 тыс., одна покупка не может быть выше этой суммы, в месяц можно тратить до ₽40 тыс. Пополнить такой счет может только владелец, переводы денег с Ozon Карты на другие счета недоступны. Чтобы увеличить лимит до расширенного счета, необходима идентификация по фото паспорта через сервисы банка с помощью «Госуслуг» или мобильного оператора. Владелец расширенного счета может хранить до ₽600 тыс., можно снять наличные до ₽100 тыс. в сутки и до ₽200 тыс. в месяц, при этом нет ограничений на месячные траты. Для учета средств в этом случае открывается виртуальный счет и предоплаченная физическая или виртуальная банковская карта. Для открытия максимального счета клиенту нужно пройти полную идентификацию при личном присутствии. Сделать это можно, назначив встречу с представителем банка, а также в специальном пункте выдачи заказов Ozon. С максимальным счетом нет лимитов на покупки на Ozon, переводы по реквизитам и по номеру телефона в банке, оплату штрафов, налогов и задолженности ФССП. Вайлдберриз Банк

У кошелька от маркетплейса «Вайлдберриз» также есть три уровня в зависимости от предоставленных площадке данных (Фото: Скриншот сайта wb-bank.ru) У кошелька от маркетплейса «Вайлдберриз» также есть три уровня в зависимости от предоставленных площадке данных. Со стартовым кошельком можно оплачивать на маркетплейсе покупки до ₽15 тыс., в месяц сумма не должна превышать ₽40 тыс. Переводы другим пользователем и быстрое пополнение из приложения WB недоступны. На стандартном уровне лимит по стоимости покупки увеличивается до ₽100 тыс., в месяц можно оплачивать до ₽200 тыс., в пределах этой же суммы появляется возможность переводов. Кроме того, клиент может пополнить кошелек переводом через СБП по номеру телефона (подробнее с уровнями можно ознакомится через мобильное приложение WB) Повысить уровень кошелька до максимального можно, загрузив фото паспорта. В таком случае кошелек становится банковским счетом, на сумму остатка начисляется годовой процент, на 20 октября 2025 года он составляет 15%. Как создать электронный кошелек Процесс зависит от сервиса, но универсальная схема выглядит так:

1. Выберите оператора электронного кошелька. Сравните комиссии, функционал и удобство интерфейса. Проверьте, есть ли оператор кошелька в реестре ЦБ; После этого кошельком можно пользоваться. Частые вопросы Чем электронный кошелек отличается от банковского счета Для открытия кошелька не нужен банковский счет в банке, хранящиеся в нем деньги не защищены системой страхования вкладов. Поэтому в случае банкротства или отзыва лицензии у оператора кошелька государство не возместит клиенту потерянные средства. В аналогичной ситуации с банковским счетом государство возместит до ₽1,4 млн. Как пополнить электронный кошелек Операторы кошельков дают разные возможности в зависимости от уровня идентификации. Самый распространенный — со своей банковской карты. Как защитить электронный кошелек от мошенников Как отмечает Константин Кучугурин из «Сравни», современные крупные сервисы предлагают высокий уровень защиты, сопоставимый с банками, но многое зависит от самого пользователя. «Безопасное поведение в сети — основа сохранности средств. Чтобы защитить свой электронный кошелек от мошенников, рекомендуется включать двухфакторную аутентификацию, не использовать простые пароли и не хранить их в открытом виде, особенно в браузере или в почте. Также важно проверять адрес сайта перед вводом данных — фишинговые страницы визуально почти не отличаются от настоящих», — говорит Кучугурин. Эксперт также рекомендует подключить уведомления о входе в аккаунт и проведенных операциях, чтобы оперативно отслеживать любые подозрительные действия. Кроме того, продолжает он, не стоит переходить по ссылкам из подозрительных писем или сообщений в мессенджерах — мошенники часто маскируют свои атаки под «выгодные акции» или «бонусы». Какие лимиты и ограничения есть у электронных кошельков Это зависит от уровня идентификации. У кошельков без подтверждения личности лимиты на хранение средств обычно составляют ₽15–40 тыс. Также у анонимных кошельков нет возможности переводить средства. Как восстановить доступ к электронному кошельку, если забыл пароль Если не получается восстановить доступ по указанному при регистрации номеру телефона и e-mail, стоит обратиться в службу поддержки сервиса. Главное об электронном кошельке • Электронный кошелек — это цифровой способ хранения и использования денег. • Он удобен для мелких покупок в интернет-магазинах и в использовании, с точки зрения кибербезопасности пользование им создает меньше угроз, чем оплата банковской картой. Используя электронный кошелек, пользователь не оставляет основные платежные реквизиты в сети. • Существуют анонимные, именные и идентифицированные кошельки. Чем выше уровень идентификации, тем больше возможностей у пользователя и выше лимиты. • При выборе оператора электронного кошелька стоит учитывать комиссии, лимиты на операции, набор функций и удобство интерфейса. • Хранить деньги в электронном кошельке безопасно, если соблюдать правила киберзащиты. Виктория Саитова Источник - РБК Авторизуйтесь, чтобы оставить комментарий. |

|